لنتحدث اليوم عن أسهم توزيعات الأرباح في قطاع السلع الاستهلاكية الأساسية. إذا كنا متجهين نحو تباطؤ اقتصادي، فيجب أن نكون حذرين بشأن توزيعاتنا. عندما يتباطأ الاقتصاد، غالبًا ما يتم تأجيل الإنفاق التقديري، ولكن تستمر عمليات شراء السلع الأساسية.

سوف نناقش اليوم خمسة أسهم توزع أرباحًا تتراوح بين 4.2% و 10.7%. يمكن لهذه المنتجات “الضرورية” أن تمنح محافظنا الاستثمارية خصائص مهمة مقاومة للركود.

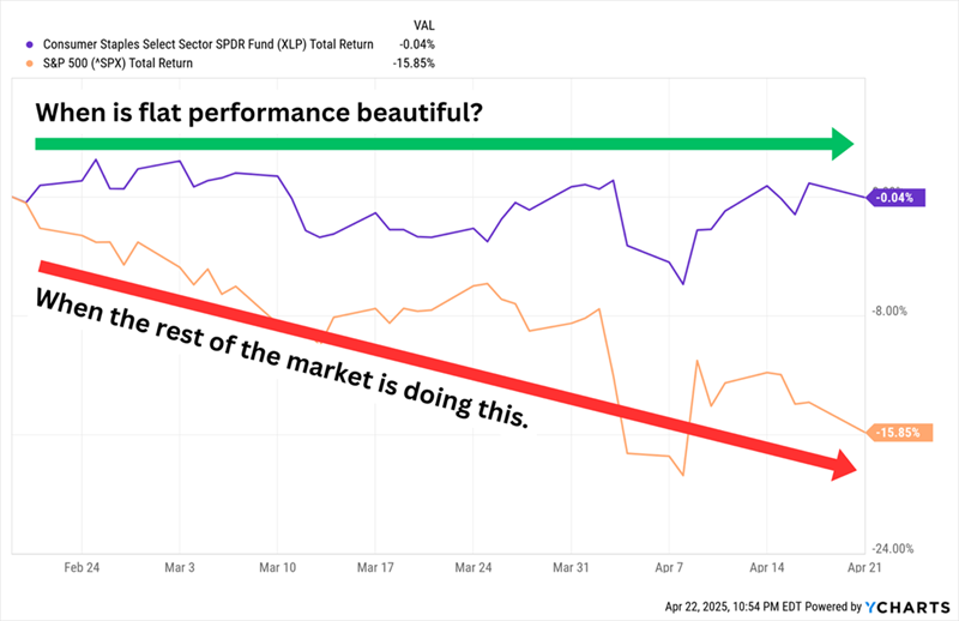

حققت أسهم السلع الأساسية أداءً ثابتًا منذ بداية العام وحتى تاريخه، وهذا يعتبر إنجازًا كبيرًا في هذا السوق. لقد تفوقت حركتها الجانبية على مؤشر ستاندرد آند بورز S&P 500 المفرط في الملكية هذا العام:

تميل أسهم السلع الاستهلاكية الأساسية إلى امتلاك عمليات أكثر استقرارًا تؤدي إلى أداء أكثر استقرارًا للسهم في الأسواق المضطربة. كما أن لديها أرباحًا قابلة للتوقع تسمح لها بتوزيع أرباح أفضل من المتوسط.

تميل أسهم السلع الاستهلاكية الأساسية إلى امتلاك عمليات أكثر استقرارًا تؤدي إلى أداء أكثر استقرارًا للسهم في الأسواق المضطربة. كما أن لديها أرباحًا قابلة للتوقع تسمح لها بتوزيع أرباح أفضل من المتوسط.

ولكن هناك استثناءات. تقدم الشركات الأساسية التي تحظى بشعبية كبيرة بشكل دائم مثل Costco (COST) و Walmart (WMT) عوائد أقل من 1%. هذا أيضًا يقلل من عوائد الصناديق التي تركز على السلع الأساسية.

أسهم شركات التبغ الموزعة للأرباح

سيستمر المدخنون في التدخين، وهذا هو السبب في أن شركتي التبغ هاتين حققتا مكاسب مضاعفة (مقابل انخفاض السوق بنسبة 15%!) منذ 19 فبراير:

شركة Altria (المدرجة في بورصة نيويورك تحت الرمز MO، عائد 6.9%) تشتهر بقطاع Philip Morris USA التابع لها، والذي ينتج سجائر Marlboro وهو إلى حد بعيد المحرك الرئيسي لإيرادات الشركة. لكن الشركة تولي اهتمامًا متزايدًا لمنتجاتها الخالية من التدخين، والتي تشمل تبغ Copenhagen و Skoal الخالي من التدخين، وأكياس النيكوتين الفموية On!، ومنتجات NJOY e-vapor – ومن خلال مشروع مشترك مع مجموعة JT يسمى Horizon Innovations – منتجات التبغ المسخن.

تواجه شركة Altria انخفاضًا في حجم مبيعات السجائر لسنوات، وعانت من بعض الجروح التي ألحقتها بنفسها، مثل حصتها المشؤومة في Juul Labs. ومع ذلك، ساعدت الأسعار المرتفعة للسجائر، فضلاً عن النمو في منتجاتها الخالية من التدخين، في الحفاظ على ارتفاع الأرباح وتوزيعات الأرباح المرتفعة، ومن المتوقع أن يستمر كلاهما في النمو (ببطء) في عام 2025.

منذ أن بدأ السوق في الانزلاق في فبراير، كان المستثمرون يشترون أسهم MO للحصول على بعض من هذا الاستقرار. لكن أسهم Altria أصبحت باهظة الثمن – نعم، مضاعف الربحية المتوقع البالغ 11 لا يصرخ “ذروة الشراء”، ولكنه أعلى بشكل ملحوظ من تقييم 8x-9x الذي حملته عادةً على مدى السنوات القليلة الماضية. *ملاحظة الخبراء: يشير مضاعف الربحية المتوقع إلى تقييم السهم مقارنة بأرباحه المستقبلية المتوقعة، ويعتبر مقياسًا شائعًا لتقييم الأسهم.*

شركة British American Tobacco (المدرجة في بورصة نيويورك تحت الرمز BTI، عائد 7.5%) تمتلك عددًا من العلامات التجارية المعروفة للسجائر، بما في ذلك Camel و American Spirit و Newport. لكنها تتعامل أيضًا في التبغ الخالي من التدخين، بما في ذلك تبغ Grizzly، والتبغ المسخن Glo، وأكياس النيكوتين VELO، وسجائر Vuse الإلكترونية. في أواخر عام 2023، أعلنت شركة BTI أنها ستجري تخفيضًا كبيرًا غير نقدي – والذي سيصبح رسميًا بعد بضعة أشهر، بقيمة 34.5 مليار دولار – على قيمة علاماتها التجارية الأمريكية للسجائر. وصلت قيمة السهم إلى أدنى مستوى لها في أواخر عام 2024، وهي تتعافى منذ ذلك الحين، بما في ذلك مكاسب تقارب 10% منذ قمة سوق فبراير.

على الرغم من التخفيض، كانت الإيرادات والأرباح النهائية لشركة BTI مستقرة بشكل عام إن لم تكن تتحسن لسنوات. لكن الشركة لا تتوقع نموًا مستدامًا حتى عام 2026 على الأقل، عندما تعتقد الإدارة أنها ستحصل على مزيد من الدعم من محفظتها الخالية من التدخين. لحسن الحظ، لا تزال الشركة تجد ما يكفي من التغيير لتحسين أرباحها الموزعة، وهو ما فعلته في 26 عامًا من أصل 27 عامًا الماضية. عائد يزيد عن 7% ممتاز. مضاعف الربحية المتوقع البالغ 9 ليس كذلك بمجرد أن ندرك أنه في الطرف الأعلى من نطاقه متعدد السنوات.

تحذير: نحن لا نُشجع ولا نوصي بالإستثمار في مثل هذه الأسهم التي تُؤذي الأشخاص بطريقة مُياشرة أو غير مُباشرة. التفاصيل المُضمَّنة بقصد عرض البيانات ومساعدة المُستثمرين على التعرف على الفرص التي يُمكن أن تُتاح وكيفية التعامل معها.

أسهم شركات توزيعات الأرباح في قطاع البقالة

دعونا ننتقل إلى الشركات الأكثر تقليدية في مجال السلع الاستهلاكية الأساسية – ولكن ليس بالأسماء التقليدية المعروفة. تميل الأسهم القيادية في هذا القطاع إلى أن تكون مكتظة بالمستثمرين، وهو ما يحد من العائدات. بدلاً من ذلك، أفضل الأسهم التي تعمل خارج دائرة الضوء ولكنها تقدم مستويات دخل جيدة إلى ممتازة. *غالبًا ما توفر الشركات الصغيرة والمتوسطة فرص نمو وتوزيعات أرباح جذابة بسبب تقييماتها المنخفضة نسبيًا.*

SpartanNash (SPTN, عائد 4.2%) هي شركة ناقشناها سابقًا باعتبارها “متجر بقالة بلس”. تدير الشركة ما يقرب من 200 متجر بقالة في 10 ولايات عبر علامات تجارية عديدة، بما في ذلك Family Fresh Market و Metcalfe’s Market و Supermercado Nuestra Familia. ولكن قطاعها الآخر الأكبر هو أعمال التوزيع بالجملة التي تخدم حوالي 2,300 متجر بقالة مستقل في جميع أنحاء الولايات المتحدة. تخوض الشركة منذ عدة سنوات خطة تحول ساعدت في تجديد الإيرادات والأرباح النهائية، ولكن أداء السهم لم يواكب ذلك.

كما ذكرنا في عام 2020، “نظرة على السنوات الـ 10 الماضية ربما تكون مؤشرًا جيدًا على ما ستبدو عليه السنوات الـ 10 القادمة على نطاق واسع.”

تتميز SPTN بعائد جيد يزيد عن 4% يفوق معظم متاجر البقالة الأخرى، وقد رفعت توزيعاتها لمدة 15 عامًا متتالية، وتدفع أقل من نصف أرباحها، لذلك يجب أن يكون لتوزيعات الأرباح المزيد من الإمكانات الصعودية. من الصعب قول الشيء نفسه عن سعر السهم. أعربت الإدارة مؤخرًا عن اهتمامها بتوسيع تواجدها في متاجر البقالة والمتاجر الصغيرة اللاتينية، لكن خططها لا تزال في مهدها. *يتطلب التوسع في أسواق جديدة فهمًا عميقًا للاحتياجات والتفضيلات المحلية.*

BGS Foods (BGS, عائد 10.7%) هي الاسم وراء علامات تجارية مثل Crisco و Cream of Wheat و Ortega و Bear Creek. إن عائدها المكون من رقمين هو إلى حد كبير نتاج تراجع الأسهم، حيث انخفضت الأسهم بأكثر من 70% خلال السنوات القليلة الماضية وسط تراجع الإيرادات والأرباح النهائية.

إن عائدها البالغ 10% منذ قمة السوق هو بمثابة معجزة صغيرة بالنظر إلى مشاكلها التشغيلية المستمرة. في أواخر فبراير، أعلنت B&G أنها تسجل رسومًا بقيمة 320 مليون دولار تتعلق بـ “أصول العلامات التجارية غير الملموسة” على علاماتها التجارية Green Giant و Victoria و Static Guard و McCann’s. كما أبقت BGS على توزيعات الأرباح عند 19 سنتًا للسهم الواحد، لكن السؤال مفتوح حول المدة التي يمكن أن تستمر فيها B&G في ذلك. تبلغ التوزيعات السنوية 78 سنتًا للسهم الواحد. يتوقع المحترفون أرباحًا معدلة قدرها 68 سنتًا هذا العام و 73 سنتًا في عام 2026. يجب أن يحدث شيء ما. *غالبًا ما يشير العائد المرتفع بشكل غير عادي إلى وجود مشكلات أساسية في الشركة.*

FEMSA (FMX, عائد 7.0%) – الاختصار الرحيم لـ Fomento Económico Mexicano, S.A.B. de C.V. – ليس اسمًا مألوفًا، لكنه مثير للاهتمام للغاية. تدير FEMSA سلسلة ضخمة من متاجر البيع بالتجزئة الصغيرة، تسمى Oxxo، في المكسيك وكولومبيا وبيرو وتشيلي والبرازيل. تستخدم نفس العلامة التجارية لمحطات خدمة السيارات في المكسيك. كما أنها تدير صيدليات تحت عدة أسماء في المكسيك وتشيلي وكولومبيا والإكوادور. وتمتلك ما يقرب من نصف أسهم Coca-Cola FEMSA (KOF)، أكبر شركة تعبئة لـ Coca-Cola (KO) في العالم من حيث الحجم.

إذًا، ليست FEMSA تلقائيًا بمثابة تحوط دفاعي رائع إذا كان قلقنا هو الاقتصاد الأمريكي. علينا أن نراقب المكسيك لتحديد الفائدة الحقيقية لـ FMX. ولكن هناك الكثير مما يعجبنا هنا. تتمتع بمكانة مهيمنة في أمريكا اللاتينية. لم يكن نمو الإيرادات والأرباح النهائية مثاليًا، لكنه أفضل من العديد من الأسماء الأساسية الأخرى. تشير التقديرات إلى نمو الأرباح بنسبة 26% هذا العام، ثم 12% أخرى في عام 2026. توزيعات الأرباح نفسها سخية – أصبحت FEMSA عدوانية بشكل متزايد بشأن إعادة رأس المال، وتخطط لدفع أربعة أرباح عادية فصلية بالإضافة إلى أربعة أرباح “استثنائية”، لتصل إلى عائد يبلغ حوالي 7%. *تعتبر التنويعة الجغرافية ميزة كبيرة، خاصة في أوقات عدم اليقين الاقتصادي.*

ولكن في حين أن FMX كانت مثمرة للغاية، إلا أنها كانت أيضًا أكثر تقلبًا من متوسط أسهم السلع الأساسية، كما أنها باهظة الثمن أيضًا حيث تبلغ 20 ضعفًا لتقديرات الأرباح.