نعيش في عصر مميز. لم يكن تحقيق دخل كافٍ وتصميم حياة تحبها أسهل من أي وقت مضى في التاريخ – وهذا هو جوهر حركة FIRE. FIRE هي اختصار لعبارة “الاستقلال المالي والتقاعد المبكر” (Financial Independence, Retire Early).

حتى الأشخاص الذين عاشوا قبل 20 عامًا سيحسدوننا على الفرص المتاحة لنا اليوم لعيش الحياة التي نريدها. يمكننا العمل من أي مكان. السفر حول العالم بتكلفة أقل. هذا هو جوهر حركة FIRE.

وهناك العديد من الخطط الرائعة لعيش حياة غير تقليدية حيث لا تكون عالقًا في مكتب طوال اليوم تقوم بعمل تكرهه.

هناك حركة متنامية من الناس الذين يختارون عيش الحياة بشروطهم الخاصة. وأنا جزء منها. نحن حركة FIRE.

يمكنها أن تغير حياتك حقًا. لقد غيرت FIRE حياتي بالتأكيد. ولكن عندما بدأت رحلتي نحو الاستقلال المالي في عام 2010، لم تكن هناك حركة بعد.

كنا مجموعة صغيرة نسبيًا من الناس في جميع أنحاء العالم نستخدم المال كأداة لخلق المزيد من الحرية في حياتنا. اكتشفنا أنه كلما ارتفع معدل الادخار، زادت سرعة تقاعدك المبكر.

بين عامي 2010 و2015، أطلقتُ مجموعة من الأعمال الجانبية، ووفرتُ ما يزيد عن 82% من دخلي، واستثمرت أموالي حتى تنمو.

ساعدني هذا في الوصول إلى الاستقلال المالي و”التقاعد” في سن 30. كتبت كتابًا كاملاً عن رحلتي وخطة خطوة بخطوة يمكن لأي شخص اتباعها بعنوان Financial Freedom: A Proven Path to All The Money You Will Ever Need (دار نشر Penguin Random House) وحتى أطلقتُ تطبيقًا للاستقلال المالي.

ما هو مبدأ FIRE (الحرية المالية والاستقلال المبكر عن العمل)؟

ما هو مبدأ FIRE (الحرية المالية والاستقلال المبكر عن العمل)؟

الاستقلال المالي (FI)

الاستقلال المالي هو حالة الوصول إلى مستوى من الثروة يُمكّنك من عيش حياة مُريحة دون الحاجة إلى العمل لكسب المال، ويُعرف اختصاراً بـ FI. ويتحقق ذلك عادةً من خلال مصادر دخل سلبية متنوعة مثل الاستثمارات العقارية أو الاستثمارات في الأسهم والسندات أو غيرها من الأصول المدرة للدخل.

التقاعد المبكر (RE)

يختلف مفهوم التقاعد المبكر من شخص لآخر، فـ “التقاعد” نفسه يتخذ أشكالاً متعددة، وكلمة “مبكر” نسبية.

فبالنسبة للبعض، يعني التقاعد المبكر ترك العمل في سن 35 وعدم العودة إليه أبداً.

بينما قد يعني للآخرين، ترك العمل في الشركات في سن 55 (قبل 10 سنوات من سن التقاعد المعتاد) والانتقال إلى عمل تطوعي يشعرون نحوه بشغف أكبر.

عندما تجمع بين الاستقلال المالي والتقاعد المبكر، تحصل على FIRE.

لكن FIRE لا يقتصر فقط على المال أو تحسين الأمور المالية الشخصية، بل يتعلق بتحسين نمط الحياة. السؤال المحوري هو “ما الذي يجعلك سعيدًا؟” ومن ثم مواءمة إنفاقك وادخارك وحياتك المالية لتحقيق أقصى قدر من سعادتك.

بهدف تحقيق هذه الغاية، تتبنى حركة FIRE مفاهيم نفسية وفلسفية من حركات أخرى مثل الرواقية وحتى البوذية.

الاستقلال المالي والتقاعد المبكر (FIRE) هو في النهاية رحلة شخصية.

أنواع مختلفة من الاستقلال المالي:

ظهرت العديد من جوانب حركة FIRE على مر السنين:

- FIRE التقليدي: يُشير إلى الاستقلال المالي المبكر التقليدي، وهو التوقف عن العمل في سن مبكرة.

- Lean FIRE: مُخصص للأشخاص الذين يتبنون أسلوب حياة مُقتصد للغاية مع نفقات منخفضة، عادةً أقل من 25,000 دولار أمريكي سنويًا. يعتمد هذا النوع على التوفير المُكثف وتقليل النفقات إلى أدنى حد.

- Fat FIRE: مُصمم للأفراد الذين يهدفون إلى بناء مدخرات تقاعدية ضخمة لدعم نمط حياة أكثر رفاهية وإنفاق أعلى خلال فترة التقاعد.

- Coast FIRE: عندما تصل إلى نقطة لا تحتاج فيها إلى المساهمة بأي مبالغ إضافية في حسابات التقاعد الخاصة بك، مما يسمح لفوائد المُركبة بزيادة مدخراتك بشكل طبيعي لتحقيق الاستقلال المالي مع مرور الوقت.

- Barista FIRE: يُطلق على الأشخاص الذين يتقاعدون مبكرًا ويستخدمون أعمالًا جانبية أو وظيفة بدوام جزئي (مثل العمل كـ Barista) لتكملة دخلهم والحصول على التأمين الصحي.

تظهر اتجاهات جديدة لحركة FIRE باستمرار.

كما ترى، فإن معنى FIRE يعتمد عليك في النهاية. هذا هو جمالها – يمكنك حقًا إنشاء مسارك الخاص وتصميم حياتك كما تُريد.

بداية حركة FIRE

على الرغم من أن أصول حركة FIRE محل نقاش ساخن، ومن الواضح أن مصطلح FIRE صيغ لأول مرة في منتدى Motley Fool القديم في وقت ما في أوائل التسعينيات، إلا أن الحركة بدأت إلى حد كبير في عام 1992 مع نشر أحد كتبي المفضلة على الإطلاق، Your Money or Your Life للمؤلفين جو دومينغيز وفيكي روبن.

في الكتاب، يطرحان فكرة بسيطة ولكنها عميقة: كلما كنت تعمل، فأنت في الواقع تتاجر بطاقتك الحياتية مقابل المال. لذلك، كلما اشتريت شيئًا ما، يجب أن تفكر فيه من حيث ساعات حياتك، لأنه يمكنك دائمًا كسب المزيد من المال، لكن لا يمكنك أبدًا استعادة وقتك.

لكن بالعودة إلى 8 سنوات مضت عندما بدأتُ رحلتي الخاصة نحو الاستقلال المالي والتقاعد المبكر، كان هناك عدد قليل جدًا من الأشخاص يسلكون مسار FIRE. في الواقع، كنت أعرف فقط حفنة ممن يُعرفون الآن باسم مدوني FIRE.

يوجد اليوم الآلاف من المدونين الذين يوثقون رحلتهم نحو الاستقلال المالي، و مجموعة فرعية نشطة بشكل لا يصدق للاستقلال المالي على Reddit، ومئات المدونات الصوتية (Podcasts)، وحتى فيلم وثائقي عن حركة FIRE أشارك فيه بعنوان Playing with FIRE.

أنا متحمس جدًا لذلك. شاهد معاينة للفيلم الوثائقي أدناه.

أيضًا، تحتاج أي حركة جيدة إلى أغنية شعبية، ولم تكن هناك أغنية عن حركة FIRE، لذلك كتبت واحدة. إليكم أنا أعزف أغنيتي الشعبية عن حركة FIRE.

كيفية تحقيق الحرية المالية والتقاعد المبكر: 9 خطوات لتحقيق FIRE

لكل مهتم بحركة FIRE (الحرية المالية والتقاعد المبكر)، إليك كيفية عملها.

إنها بسيطة من الناحية النظرية (ولهذا السبب استطعتُ تلخيصها في أغنية مدتها 90 ثانية)، ولكن تطبيقها أصعب قليلاً.

لتبسيط الأمر قدر الإمكان، إليك 9 خطوات لتحقيق FIRE (الحرية المالية والتقاعد المبكر).

الخطوة 1: فكر في نوع الحياة التي تريد أن تعيشها. كيف تبدو الحياة ذات المغزى بالنسبة لك؟

تكمن أكبر مشكلة في التخطيط المالي الشخصي والنصائح المالية السائدة في أنها تتمحور حول المال فقط!

لكن ما هو أهم من المال هي الحياة. يمكنك دائمًا السعي لكسب المزيد من المال، لكن لا يمكنك أبدًا استعادة وقتك. لذا قبل أن تبدأ بالتفكير في المال، فكر أولاً في نوع الحياة التي تريد أن تعيشها. جديًا، اكتبها.

كيف يبدو اليوم المثالي؟ لماذا هو مثالي؟ ما هي الأشياء الـ 10 التي تجعلك أسعد؟

عندما قمتُ بهذا التمرين، أدركتُ سريعًا أن معظم الأشياء التي أستمتع بها في الحياة هي في الواقع غير مكلفة أو حتى مجانية. لا يكلفني أي مالٍ أن أمشي مع كلبي في الحديقة يوم السبت، أو أعزف على الجيتار مع أصدقائي، أو ألعب ألعاب الطاولة مع زوجتي.

بمجرد أن بدأتُ أفكر في الحياة التي أريد أن أعيشها وما أستمتع به أكثر، أصبح من الأسهل تحديد أولويات إنفاق أموالي وأولويات الادخار.

في نهاية المطاف، لا يهم المال إلا إذا كنت تعيش حياة تحبها. لطالما اعتقدتُ أن الهدف ليس المال، بل الوقت. ولكن عليك أن تفكر في نوع الحياة التي تريد أن تعيشها – ما هو المهم بالنسبة لك؟

من الأسهل دائمًا في الحياة أن تسعى وراء الشيء التالي – سواء كان ذلك الترقية التالية في العمل، أو زيادة الراتب، أو توفير مليون دولار.

الأصعب هو أن تأخذ الوقت الكافي لمعرفة ما يجعلك سعيدًا حقًا ونوع الحياة التي تريد أن تعيشها. ولكن بمجرد أن تنظر إلى داخلك بدلاً من النظر إلى الخارج فقط، سيصبح من الأسهل التخطيط من أجل الحرية المالية.

الخطوة 2: ابدأ بالمعادلة البسيطة: ما هو المبلغ الذي تحتاجه حقًا؟

الخطوة التالية هي تحديد المبلغ الذي تحتاجه لعيش تلك الحياة الرائعة! أتذكر عندما كنت في الجامعة وأحلم بقيادة سيارة Maserati والعيش في منزل كبير على البحيرة، ولكن الآن عندما أرى سيارة Maserati تسير في الطريق، لا أرى 200,000 دولار، بل أرى 1,200,000 دولار في 30 عامًا!

في عام 2010، عندما بدأت رحلتي نحو الاستقلال المالي، لم أحدد هدفًا للمدة التي سيستغرقها الأمر. كل ما كنت أعرفه هو أنه عندما أجريت الحسابات، لن أكون قادرًا على التقاعد أبدًا إذا كنت قادرًا فقط على توفير 5-10% من دخل يتراوح بين 40,000 و50,000 دولار.

ستحتاج إلى دفع ضريبة على هذا المال عند سحبه، بافتراض معدل ضريبة 30%، فإن هذا يخفض القيمة بعد الضريبة إلى 308,000 دولار، والتي عند تعديلها لمعدل تضخم سنوي متحفظ بنسبة 2% (قد يكون أعلى من ذلك!)، فإن القيمة المستقبلية لهذا المال بعد الضرائب والتضخم تساوي تقريبًا 170,000 دولار.

في حين أن 170,000 دولار لا تزال مبلغًا كبيرًا، إلا أنها لن تكون كذلك في غضون 30 عامًا. بالتأكيد لن يكون كافيًا للعيش لمدة 20 عامًا أو أكثر.

الحكمة الشائعة هي أنك تحتاج إلى 25 ضعف نفقاتك السنوية للتقاعد المبكر. عندما أجريت هذا الحساب، توقعت أن نفقاتي السنوية ستكون 50,000 دولار على الأقل في المستقبل (من يدري ما إذا كنت سأكون قادرًا بالفعل على العيش بمبلغ 50,000 دولار في المستقبل – آمل ذلك!).

لكنها كانت أفضل نقطة انطلاق لدي، لذا ببساطة بضرب 25 في 50,000 دولار، حددت أنني سأحتاج إلى توفير 1,250,000 دولار. إنه رقم كبير، لكنه كان هدفي.

الافتراضات

الخطوة 3. وفّر المزيد من الأموال عن طريق الإنفاق على ما تُقدّره، وليس على ما لا تُقدّره.

معدل الادخار (كلما ارتفع معدل ادخارك، زادت سرعة تقاعدك)

الادخار هو فرصة لعيش حياة تحبها، وليس تضحية. طالما أنك تنظر إليه على أنه تضحية، فستظل دائمًا في عقلية النقص.

الطريقة الوحيدة التي ستتمكن من خلالها من الوصول إلى الحرية المالية و FIRE (الاستقلال المالي والتقاعد المبكر) هي توفير أكبر قدر ممكن من المال واستثماره للنمو.

تذكر ما قلته عن العيش بشكل مختلف؟ إن معدل ادخار/استثمار بنسبة 50% هو أكثر شيوعًا مما تعتقد بين مجتمع FIRE. أعرف الكثير من الناس الذين يدخرون هذا القدر كل شهر لأنهم يفهمون أهميته.

إن توفير 50% أو أكثر من دخلك هو بالتأكيد مخالف للوضع الراهن، ولكن هذه هي الطريقة التي تُسرّع بها ثروتك. إذا كنت ترغب في التعمق أكثر، فإليك منشورين حول مقدار المال الذي يجب عليك توفيره واستراتيجية الاستثمار الخاصة بي.

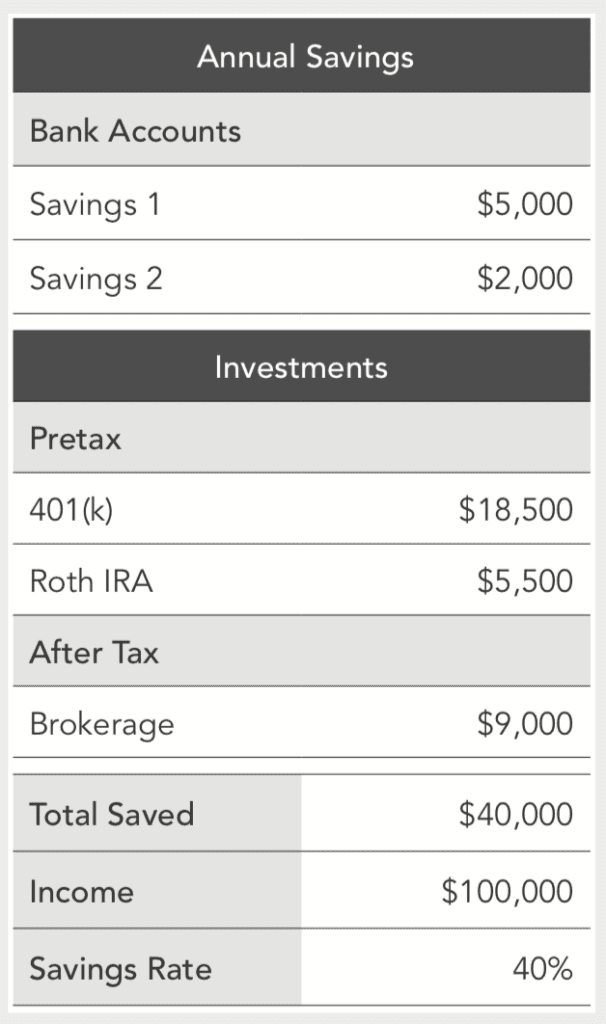

أسهل طريقة لمراقبة مقدار المال الذي تدخره هي تتبع ما يُعرف بمعدل الادخار الخاص بك. معدل الادخار الخاص بك هو ببساطة النسبة المئوية من دخلك (دخولك) التي تدخرها.

لحساب معدل الادخار الخاص بك، تريد جمع كل الدولارات التي تدخرها، سواء في الحسابات قبل الضرائب (على سبيل المثال، 401(k)s و IRAs) والحسابات بعد الضرائب (الوساطة) وقسمها على دخلك.

فيما يلي مثال على كيفية ظهوره إذا كان دخلك 100,000 دولار أمريكي وتوفر 40%.

الأمر بسيط للغاية. كلما زاد المال الذي يمكنك توفيره، زادت سرعة نموه وحجمه. يبلغ متوسط معدل الادخار في الولايات المتحدة حاليًا حوالي 3.2%، وهو ما يعني، بناءً على حسابات بسيطة، أن غالبية الأمريكيين لن يتمكنوا أبدًا من التقاعد.

ولكن إذا تمكنت من رفع معدل الادخار هذا إلى 20% أو 30% أو حتى 50%، فستتمكن من تقليل سنوات وحتى عقود من تقاعدك.

الميزانية (أو بالأحرى الميزانية الوحيدة التي ستحتاجها على الإطلاق)

يُعتبر الالتزام بميزانية أمرًا صعبًا، وهو ما يمنع معظم الناس من تسريع رحلتهم نحو الاستقلال المالي.

لن أنصحك بوضع ميزانية أو تقليص جميع نفقاتك. ما تحتاجه هو تحقيق التوازن بين دخلك ونفقاتك. لطالما اعتبرتُ الادخار فرصةً، وليس تضحيةً.

ولكن عليك إيجاد طريقة لتقليل إنفاقك حتى تتمكن من زيادة مدخراتك.

أسهل طريقة للقيام بذلك هي تقليص تكاليف السكن والنقل والطعام. ينفق الأمريكي العادي 70% من دخله على السكن والنقل والطعام، لذا إذا تمكنت من تقليل إنفاقك على هذه البنود (لنقل 25% أو نحو ذلك)، يمكنك توفير الفرق. إذا انتقلت إلى شقة أصغر، وذهبت إلى العمل سيرًا على الأقدام، وقمت بالطهي في المنزل، يمكنك زيادة معدل ادخارك إلى 25% أو أكثر.

من خلال تقليل ما أنفقته على السكن والنقل والطعام، رفعتُ معدل ادخاري إلى 40%، وفي بعض الأحيان وصل إلى 80% أثناء سعيي لتحقيق الاستقلال المالي. الطريقة الوحيدة التي تمكنتُ بها من تسريع هذه العملية كانت عن طريق تقليص نفقات المعيشة واستثمار الفرق.

ركّز على أوجه إنفاقك الأكبر لتوفير أكبر قدر من المال. قلل من نفقات السكن قدر الإمكان من خلال استراتيجية تُعرف باسم “هاوس هاكينج” House Hacking حيث تستأجر أو تشتري شقة أو منزلًا من 3 أو 4 غرف نوم وتؤجر الغرف الأخرى. ستوفر الكثير من المال بهذه الطريقة أكثر من تقليل نفقاتك على أشياء مثل قهوتك اليومية التي تكلفك 5 دولارات.

لستُ هنا لأخبرك بما يجب عليك شراؤه أو عدم شراؤه، ولكن من المهم أن تدرك أنه كلما اشتريت أي شيء، فأنت في الواقع تتاجر بحريتك المستقبلية مقابل ذلك.

في النهاية، يعود الأمر إلى اختيارك الشخصي، لكنني كنت سعيدًا بالانتقال إلى شقة أصغر، والاقتراب من مكان عملي، وتقليل تناول الطعام في الخارج، لتوفير الفرق. لقد تمكنتُ بالتأكيد من توفير فرق كبير – حيث وفرتُ ما لا يقل عن 13,000 دولار إضافية سنويًا من خلال تقليص النفقات.

على الرغم من أنني لا أملك الأرقام الدقيقة، إلا أنني أقدر أنني تمكنتُ من توفير حوالي 25,000 دولار من خلال تقليص النفقات لمدة عامين قبل شراء منزلي الأول، وقمتُ باستثمارها في عامي 2011 و2012، وهذا “التوفير” تبلغ قيمته الآن أكثر من 100,000 دولار في حساباتي الاستثمارية. سأواصل تركها تنمو، وآمل أن يتضاعف هذا القرار الذي اتخذته قبل عامين في غضون 20 عامًا إلى مبلغ أكبر بكثير. لقد كان تقليص نفقاتي الرئيسية الثلاثة أمرًا يستحق العناء تمامًا. جربها.

عندما كنتُ في رحلتي نحو الاستقلال المالي، حسبتُ أنه مقابل كل 100 دولار أوفرها، كنتُ أشتري أسبوعًا من الحرية في المستقبل.

الخطوة 4: سداد ديونك السيئة، واستخدام ديونك الجيدة

ليست جميع الديون متساوية. هناك ديون جيدة مقابل ديون سيئة. بعض الديون تخسر فيها المال، وبعضها يمكنك كسب المال من خلالها.

الديون الجيدة هي ديون مثل ديون الرهن العقاري التي تستخدمها للاستثمار في العقارات أو بناء إمبراطورية عقارية أو في بعض الحالات ديون قروض الطلاب إذا كانت تساعدك في الحصول على وظيفة أفضل أو كسب المزيد من المال خلال حياتك المهنية.

الخطوة 5. حسِّن وظيفتك بدوام كامل، واحصل على زيادة، وابنِ مهارات جديدة

بما أن وظيفتك بدوام كامل هي مصدر دخلك الرئيسي على الأرجح، فمن المهم أن تحاول الحصول على أعلى أجر ممكن.

الحقيقة البسيطة هي أن معظم الناس يستحقون زيادة، لكنهم يخشون طلبها. إن تأثير زيادة بسيطة ببضعة آلاف من الدولارات يمكن أن يتراكم ليصبح مبلغًا كبيرًا من المال الإضافي مع مرور الوقت.

مجرد الحصول على زيادة بنسبة 1% سنويًا يمكن أن يجعلك أكثر ثراءً بمئات الآلاف من الدولارات على مدى العشرين إلى الثلاثين عامًا القادمة من خلال استثمار هذه الزيادة الصغيرة وتكوينها.

أظهرت دراسة بسيطة قارنت بين زيادة سنوية بنسبة 3% وأخرى بنسبة 4% أنه بعد ثلاثين عامًا، كانت قيمة الزيادة بنسبة 4% أعلى بمقدار 578,549 دولارًا أمريكيًا عند استثمار فرق 1% الصغير في سوق الأسهم.

هذا لأن إمكاناتك في الكسب المستقبلي تتأثر براتبك الأساسي اليوم. معظم الناس يتقاضون أجوراً أقل من قيمة أدوارهم، لكن الكثيرين لا يفعلون شيئًا حيال ذلك.

يعتقد 89% من الأمريكيين أنهم يستحقون زيادة، لكن 54% فقط يخططون لطلبها في العام المقبل.

عادةً ما نقضي وقتًا أطول في التخطيط لعطلة من العمل على تحسين وظائفنا، وهي فرصة ضائعة.

في الواقع، لم يتم إنشاء معظم الوظائف التي ستكون موجودة بعد 20 عامًا، لذلك بينما تنصح النصائح التقليدية بأن تصبح خبيرًا في شيء واحد، فإن امتلاك مجموعة واسعة من المهارات التكميلية هو في الواقع أكثر قيمة.

على سبيل المثال، إذا كنت تعرف كيفية استخدام Google Analytics، فيجب عليك أيضًا التعرف على مبادئ التسويق وكيفية إنشاء مدونة.

الخطوة 6. ابدأ مشروعًا جانبيًا

المشروع الجانبي هو أي عمل تقوم به لكسب المال خارج وظيفتك بدوام كامل.

بينما يمكنك كسب المال من خلال القيام بأي شيء حرفيًا، فإن أفضل المشاريع الجانبية هي تلك التي يمكنك من خلالها كسب المال من خلال القيام بشيء تستمتع به بالفعل وحيث يمكنك التحكم في ما تتقاضاه ومتى تعمل.

يقود الكثير من الناس سياراتهم عبر Lyft أو Uber ويقتصرون على ساعات اليوم التي يتعين عليهم القيادة فيها وما يتقاضونه لأن الأسعار تحددها الشركة، وليس السائقين.

على الرغم من وجود عدد لا حصر له من المشاريع الجانبية التي يمكنك إطلاقها، إلا أنني أحب المشاريع الجانبية التي يمكنك القيام بها لأنها تمنحك المرونة القصوى لكسب المال من أي مكان في العالم وفي وقتك الخاص.

الخطوة 7. استثمر قدر استطاعتك، وبأقصى تردد ممكن، في صناديق المؤشرات منخفضة التكلفة لسوق الأسهم الإجمالي أو S&P 500

من الضروري التحول من عقلية الادخار إلى عقلية الاستثمار. لا يمكن الوصول إلى الاستقلال المالي بسرعة عن طريق الاحتفاظ بأموالك في حساب توفير – فالإستثمار عنصر أساسي.

لقد حققت أرباحًا من خلال الاستثمار أكثر من أي شيء آخر، ومعظمها وأنا نائم! في الآونة الأخيرة، كنت أراجع عوائد استثماري على مدى 90 يومًا وأدركت أنني حققت أكثر من 15,000 دولار من الأرباح من أحد استثماراتي، وهو مبلغ يفوق ما كسبته في 6 أشهر من العمل في وظيفتي الأولى بعد التخرج. إذا كنت ترغب حقًا في كسب المال، فعليك استثمار أكبر قدر ممكن من المال.

إن استثمار أموالك هو ما يُسرّع حقًا من قدرتك على الوصول إلى الحرية المالية بشكل أسرع لأن أموالك تبدأ في تحقيق عوائد، ومن ثم يتسارع النمو.

في حين أنه يمكنك الاستثمار في أي شيء حرفيًا، فإن أكثر الاستثمارات موثوقية هي الأسهم والسندات والعقارات. أنت بحاجة إلى إستراتيجية استثمار قصير الأجل (للأموال التي ستحتاجها في السنوات الخمس القادمة) وإستراتيجية استثمار طويل الأجل (للأموال التي ستحتاجها خلال 10 سنوات أو أكثر).

يجب الاحتفاظ باستثماراتك قصيرة الأجل عبر الإنترنت، ويجب الاحتفاظ باستثماراتك طويلة الأجل للتقاعد إلى حد كبير في صناديق المؤشرات منخفضة التكلفة والمتنوعة للغاية مثل Vanguard Total Stock Market Index Fund (VTSAX) أو ما شابه ذلك الذي يحتفظ بمعظم الأسهم في سوق الأسهم الأمريكية.

يمكنك الاستثمار في سوق الأسهم الإجمالي أو صندوق مؤشر S&P 500 في معظم خطط التقاعد الخاصة بالموظفين مثل 401(k) أو 403(b) أو 457(b)، بالإضافة إلى حسابات التقاعد الفردية مثل Roth IRA وTraditional IRA وSEP IRA وSolo 401(k). على الرغم من أنني شخصيًا أستثمر في عدد قليل من الأسهم الفردية، إلا أنني أوصي بتجنب الاستثمار في الأسهم الفردية ما لم يكن ذلك بأقل من 10% من صافي ثروتك الإجمالية.

في حين أن الاستثمار بسيط وسهل التعلم، إلا أن هناك العديد من الخطوات التي لا يتسع هذا المنشور لها، لذا لمعرفة المزيد، راجع الفيديو والروابط التفصيلية أدناه.

الخطوة 8: تتبع صافي ثروتك وأداء استثماراتك

الخطوة الأولى هي حساب صافي ثروتك، والذي يُعرّف ببساطة بأنه مجموع أصولك (أي شيء ذي قيمة تملكه، بما في ذلك الاستثمارات) مطروحًا منه التزاماتك (أي ديون عليك، مثل قروض الطلاب، وديون بطاقات الائتمان، وما إلى ذلك).

من الطرق السهلة لتتبع صافي ثروتك استخدام حاسبة صافي الثروة التي صممتها، ولتتبع صافي ثروتك بمرور الوقت، أنصحك بتجربة تطبيق Personal Capital المجاني الذي أستخدمه شخصيًا.

الخطوة 9. ثم خذ الأمور يومًا بيوم، لكن كوّن أفضل العادات اليومية

كما هو الحال مع العديد من الأشياء في الحياة، فإن الوصول إلى الاستقلال المالي يتعلق بالجهد والتنفيذ. عليك أن تكون متسقًا. الاتساق أهم من أي شيء آخر – لا يمكنك اتباع هذه الخطوات لبضعة أشهر فقط. إذا كنت ترغب في ذلك، فستعطيه الأولوية. يمكنك أيضًا البدء ببطء أو بسرعة كما تريد.

في سن 24، مع عدم وجود مال، لم تكن لدي أي فكرة عن كيفية توفير هدفي البالغ 1,250,000 دولار. لقد ثبت في مجموعة من الدراسات البحثية أن عقولنا لا تستطيع في الواقع استيعاب هذا القدر من المال – الأرقام كبيرة جدًا ومجردة بالنسبة لمعظم الناس. لقد كان الأمر شاقًا، على أقل تقدير. كيف كنت سأكسب كل هذا المال؟

لهذا السبب، فإن الكثير من حاسبات التقاعد ليست فعالة. إنها تخبرك أنك ستحتاج إلى 2,000,000 دولار موفرة في 30 عامًا، لكنها لا تقسم الخطوات للوصول إلى هناك.

تُسلط الأبحاث النفسية الحديثة الضوء أيضًا على أن عقولنا تعمل بشكل أفضل عندما نقسم الأهداف الكبيرة إلى أهداف يومية. لقد اكتشفت أنه للوصول إلى 1,250,000 دولار في 30 عامًا (متوقعًا عائدًا من 6-7% سنويًا) باستخدام استراتيجية الاستثمار الخاصة بي، سأحتاج إلى توفير 50 دولارًا يوميًا للتقاعد في 30 عامًا.

كل دولار يمكنني توفيره بعد 50 دولارًا، سأسرّع من استقلالي المالي. من الجدير بالذكر أيضًا أنني لم أبدأ بـ 50 دولارًا في اليوم، فقد قمت بزيادتها تدريجيًا بدءًا من 5 دولارات في اليوم ثم دفعتها ببضعة دولارات أخرى عندما أمكنني ذلك.

في عام 2010 عندما اتخذت قرارًا بمطاردة الاستقلال المالي، انغمست بنسبة 100%، ولكن هذا ما كنت بحاجة إلى القيام به للبدء. إن مفتاح بناء أي نتائج مستدامة هو البدء بوتيرتك الخاصة، والبدء في كسب المزيد من المال حيثما يمكنك، ودفع نسبة استثمارك إلى أعلى بنسبة 1% في كل مرة.

إنها تتراكم حقًا، وكل دولار تستثمره اليوم سيتضاعف طالما احتفظت به مستثمرًا. كما ذكرت من قبل، فإن كل دولار استثمرته في عام 2010 يساوي ما يقرب من 4 دولارات اليوم.

يُسلط البحث الضوء أيضًا على أنه يجب علينا تحقيق هذه الأهداف اليومية من خلال عادات أفضل. إن مفتاح بناء الثروة يكمن حقًا في عاداتنا اليومية. كلما كانت عاداتنا المالية أفضل، زاد المال الذي سنكسبه وندخره ونستثمره وننميه. لمزيد من التعمق، إليك أفضل عاداتي المالية.

لقد استغرق الأمر كل طاقتي تقريبًا لمدة خمس سنوات متتالية للانتقال من الإفلاس إلى الاستقلال المالي. كنت محظوظًا أيضًا لأن سوق الأسهم قد نما كثيرًا خلال السنوات السبع الماضية، لكنني كنت مستعدًا. يتعلق بناء الثروة بالتحكم في أكبر عدد ممكن من المتغيرات ثم تركها تنمو.

أفضل كتب FIRE

للاطلاع على قائمة كاملة مع المراجعات، تفضل بزيارة أفضل كتب FIRE (الاستقلال المالي والتقاعد المبكر). تعتبر هذه الكتب مرجعاً أساسياً لكل من يسعى لتحقيق الحرية المالية والتقاعد في سن مبكرة، حيث تقدم نصائح وإرشادات عملية لتحقيق هذا الهدف.

أفضل مدونات FIRE

يوجد الآن الآلاف من مدونات FIRE، ولكن إليك بعض المدونات الرائدة والأكثر شهرة، والتي تُعدّ من المفضلة لدي، دون ترتيب مُحدد:

-

- Mr. Money Mustache – يُعتبر بيت أديني (المعروف باسم Mr. Money Mustache) الأب الروحي لحركة FIRE، وقد بدأ التدوين في عام 2011.

- Mad Fientist

- Root of Good – تقاعد جاستن ماكوري في سن 31، وهو خبير في مجال تحسين الضرائب.

- Mr. 1500

- Go Curry Cracker

الأسئلة الشائعة حول حركة FIRE

هل يمكن للأشخاص الذين لديهم أطفال تحقيق الاستقلال المالي والتقاعد المبكر (FIRE)؟

بالتأكيد، أعتقد أنه يمكنك تحقيق الاستقلال المالي والتقاعد المبكر (FIRE) حتى مع وجود أطفال. على الرغم من أن تربية الأطفال مكلفة، إلا أن هناك بالتأكيد العديد من الطرق لتقليل نفقاتهم أو إجراء تعديلات في مجالات أخرى من حياتك لتعويض تكلفة إنجابهم.

على سبيل المثال، تنفق الغالبية العظمى من الناس 70%-80% من أموالهم على السكن، والمواصلات، والطعام. وهنا تكمن أكبر فرص التوفير.

يمكنك التوفير في كل هذه المجالات مع وجود أطفال – على سبيل المثال، الانتقال إلى حي مختلف، أو منزل/شقة أصغر، أو الانتقال إلى مدينة أخرى، أو إيجاد طرق أخرى للإبداع بشأن وضعك المعيشي يمكن أن يقلل من أكبر نفقاتك (السكن).

يمكنك القيام بذلك مع وجود أطفال. وينطبق الشيء نفسه على امتلاك سيارة واحدة وطهي الطعام في المنزل. الأطفال هم مجرد متغير آخر يمكنك التخطيط حوله. الاستقلال المالي والتقاعد المبكر (FIRE) ليس بالأمر السهل، ولكن ليس عليكِ تغيير كل شيء دفعة واحدة – فقط إجراء بعض التعديلات الطفيفة في حياتكِ يمكن أن يكون له تأثير كبير.

هل حركة FIRE حركة نخبوية؟

مثل أي حركة، هناك العديد من الشخصيات المختلفة. بعضها متشدد بالتأكيد.

في حركة FIRE، يمكن أن يعني “التقاعد” أي شيء تريده. في رأيي، لا يوجد تعريف واحد، ولا ينبغي أن يكون هناك. لا يوجد أبيض وأسود، والسعي وراء تعريف واحد يُفوّت الهدف.

حركة FIRE، مثل أي مُسمّى، مثل أي لغة، لها حدود. إنه مسار تُحدّده لنفسك. أعتقد أن بعض الناس يعتبرونها حركة نخبوية ويتجاهلونها لأنهم غير مستعدين لإجراء تغييرات في حياتهم.

هذا جيد. لكن مبادئ FIRE خالدة ويمكن أن تُغيّر حياتك حرفيًا إذا كنت منفتحًا على هذا النوع من التغيير. يعتقد الكثير من الناس أنك بحاجة إلى الكثير من المال للوصول إلى FIRE، وهذا ليس صحيحًا.

الفكرة البسيطة المتمثلة في زيادة معدل الادخار الخاص بك أو تقليل أكبر نفقاتك حتى تتمكن من توفير المزيد من المال ليست ثورية، إنها عملية ويمكن الوصول إليها لمعظم الناس. فعلى سبيل المثال، يمكن البدء بمراجعة الميزانية الشهرية وتحديد أوجه الإنفاق غير الضرورية.

ما هو مستقبل حركة FIRE برأيك؟ هل ستكون مجرد صيحة عابرة أم أنها ستتجاوز ذلك؟

سؤال رائع. أعتقد أن حركة FIRE لديها مجال للنمو، ولكن القدرة على تسميتها تسهّل على الناس أيضًا تجاهل مبادئها الجيدة حقًا وعقليتها التي تغير الحياة.

أنا متأكد من أنها ستستمر في النمو، لكنها ستصل إلى حد معين. الشيء الجميل هو أن المزيد من الناس يستيقظون ويبدأون في التشكيك في الوضع الراهن المتمثل في العمل من الساعة 9 إلى 5 لمدة 40 عامًا والتقاعد في سن 65. بالتأكيد هذا مسار واحد، لكنه ليس المسار الوحيد. هناك العديد من المسارات لتحقيق الثراء والحياة الغنية.

هناك عدد متزايد من الأشخاص الذين يختارون عدم اتباع النصائح التقليدية، وهو ما أعتقد أنه سيستمر الآن نظرًا لوجود العديد من الأمثلة.

بفضل الإنترنت، هناك المزيد والمزيد من الأمثلة على الأشخاص الذين يبنون حياة استثنائية بشروطهم الخاصة. هذه هي الحرية.

الشيء الجميل هو أنه لم يكن من الأسهل في التاريخ كسب المزيد من المال والعيش بشكل مختلف. تكمن القوة التحويلية لهذه الأفكار في أنها تساعدك على استعادة وقتك. في نهاية المطاف، الأمر لا يتعلق بالمال، بل يتعلق بوضع المال في مكانه واستخدامه لعيش حياة رائعة.

بينما لا أعرف ما إذا كان مصطلح FIRE كاختصار سيتجاوز ذلك، إلا أنني أعتقد أن المبادئ ستستمر في الانتشار، وهو كل ما يمكننا أن نأمله. في أوقات متزايدة من عدم اليقين، يمكنك التحكم في المال أو تركه يتحكم بك.

ولكن عندما تتحكم فيه، فإنه يفتح لك العالم والفرص وحياة لم تكن تعتقد أبدًا أنه يمكنك عيشها. هذا متاح للجميع.

لماذا يُسهل تحقيق الاستقلال المالي أو التقاعد المبكر في الولايات المتحدة؟

هناك العديد من الأسباب، منها توفر خيارات استثمار منخفضة التكلفة، ووفرة فرص الدخل (بما في ذلك العديد من طرق العمل الحر)، وانخفاض تكلفة المعيشة في بعض المناطق، ولعلّ الأهم هو وجود العديد من الطرق لتحسين وتقليل الضرائب.

غالباً ما تكون الضرائب أعلى خارج الولايات المتحدة، وتستهلك الكثير من المدخرات المحتملة، ولكن في الولايات المتحدة، هناك العديد من الطرق لتقليل الضرائب من خلال الإدارة المالية الفعّالة، مثل حسابات التقاعد الضريبية 401(k) و Roth IRA.

كما أن الدولار الأمريكي قوي، ما يسمح لك بالعيش خارج الولايات المتحدة لتقليل تأثير التضخم وزيادة قيمة أموالك.

لكن لا تدع هذا يُثنيك، قد يكون الأمر أكثر صعوبة بعض الشيء في أوروبا، لكنه بالتأكيد ممكن ويستحق الجهد.