يُعدّ الأمان أمرًا بالغ الأهمية عند التسوق عبر الإنترنت، ولذلك بدأتُ باستخدام بطاقات الائتمان الافتراضية أو المؤقتة. إنشاء هذه البطاقات لا يستغرق سوى دقيقة واحدة (حسب مزود حسابك المصرفي!)، ويمكن أن تُحدث فرقًا كبيرًا في أمانك وخصوصيتك عند الشراء عبر الإنترنت. فهي تُضيف طبقة حماية إضافية عن طريق إخفاء معلومات بطاقتك الائتمانية الحقيقية، مما يُقلل من خطر سرقة بياناتك في حال تعرض الموقع الإلكتروني للاختراق.

ما هي بطاقات الائتمان الافتراضية والمؤقتة؟

قد تبدو بطاقات الائتمان الافتراضية والمؤقتة متشابهة، ولكنها تؤدي وظائف مختلفة. وتُعدّ هذه البطاقات من أهم أدوات الأمان المالي في عالم التجارة الإلكترونية، حيث توفر حماية إضافية للمستخدمين.

- صُممت البطاقة المؤقتة (التي تُسمى أحيانًا “بطاقة الاستخدام الواحد”) للاستخدام مرة واحدة أو لعدد محدود من المعاملات قبل انتهاء صلاحيتها. وغالبًا ما تكون مفيدة للمعاملات عالية الأمان أو إذا كنت تتسوق من متجر غير مألوف للحد من تعرضك للمخاطر (سواءً من الناحية المالية أو الخصوصية).

- عادةً ما تكون البطاقة الافتراضية صادرة عن بنك أو منصة إلكترونية، ويمكنك استخدامها عدة مرات ولكنها موجودة رقميًا فقط، أي ليس لها بطاقة بلاستيكية مادية يمكنك استخدامها فعليًا. وتُعرف أيضًا باسم “البطاقة الرقمية”.

يمكنني أن أفهم سبب الخلط بين الاثنين، حيث تبدو كل من بطاقات الدفع الافتراضية والمؤقتة متشابهة جدًا؛ فشركات مثل Privacy.com تصدر بطاقات افتراضية مؤقتة رقمية بالكامل ومصممة للاستخدام مرة واحدة. لذلك، هناك قدر من التداخل بين المصطلحين. وتجدر الإشارة إلى أن استخدام هذه البطاقات يساهم في الحد من عمليات الاحتيال المالي عبر الإنترنت.

| النوع | مادية أم رقمية؟ | مرتبطة بحساب بنكي؟ | صالحة لفترة محدودة/استخدام واحد؟ |

|---|---|---|---|

| بطاقة مسبقة الدفع (مؤقتة) | عادةً مادية، ويمكن أن تكون رقمية | عادةً غير مرتبطة بحسابك الشخصي | غالباً ما تكون للاستخدام مرة واحدة أو لفترة قصيرة |

| Virtual Card | رقمية دائماً | غالباً ما تكون مرتبطة بحسابك الشخصي | يمكن أن تكون للاستخدام مرة واحدة أو متعددة الاستخدامات، حسب مُصدر البطاقة |

كيفية حماية البطاقات المؤقتة والافتراضية لأمنك وخصوصيتك

في كلتا الحالتين، أنت تُنشئ طبقة حماية بين معلومات حسابك المصرفي الفعلي والتاجر. يساعد هذا الإجراء في حماية حسابك المصرفي الرئيسي وبياناتك الشخصية من الوقوع في الأيدي الخطأ. كما تُعدّ طريقة سهلة لتجنب مخاطر التسوق الأخرى، مثل أجهزة card-skimming، قبل أن تتعرض للاحتيال. يوفر استخدام البطاقات المؤقتة والافتراضية حماية إضافية من خلال عزل معلوماتك المالية الحساسة، مما يحد من مخاطر الاحتيال الإلكتروني وسرقة البيانات.

الفرق الأكبر هو أن البطاقة المؤقتة، مثل بطاقات VISA أو Mastercard مسبقة الدفع، غالبًا ما تكون مادية (على الرغم من وجود بطاقات دفع مؤقتة افتراضية أيضًا، كما هو موضح في القسم التالي). يمكنك حتى شراء بطاقة مؤقتة من محطة وقود وشحنها نقدًا، تمامًا مثل بطاقة الهدايا التي يمكنك استخدامها في أي مكان. تسمح لك بعض البطاقات المؤقتة بإعادة شحنها أيضًا، ولكن الأهم من ذلك، أن غالبيتها لا تتطلب أي ربط محدد بحسابك المصرفي الفعلي. عند استخدام رقم مؤقت للدفع، لا يرى البائع سوى المعلومات الموجودة على بطاقة الدفع المؤقتة الخاصة بك ولا شيء غير ذلك.

أما البطاقات الافتراضية فهي مختلفة قليلاً، ويعتمد ذلك قليلاً على الجهة التي تُنشئ منها بطاقتك الافتراضية. ترتبط البطاقات الافتراضية بحسابك المصرفي ولكن لها معلومات بطاقة فريدة. لذلك، عند استخدام إحداها، إذا تعرض التاجر لاختراق بيانات أو كان هناك نوع آخر من عمليات الاحتيال، فإن تفاصيل بطاقتك الائتمانية الحقيقية ومعلوماتك المصرفية تظل آمنة. تُعد البطاقات الافتراضية مثالية للمشتريات عبر الإنترنت، حيث توفر طبقة أمان إضافية.

تمامًا مثل البطاقات المؤقتة، يمكن أيضًا تعيين البطاقات الائتمانية أو المدينة الافتراضية بمبلغ إنفاق محدد وتاريخ انتهاء صلاحية – يعتمد ذلك فقط على الجهة التي تُنشئ منها بطاقتك الافتراضية. يوصى بمراجعة شروط وأحكام الجهة المُصدرة للبطاقات الافتراضية لفهم المزيد حول حدود الإنفاق ورسوم الخدمة.

كيفية استخدام بطاقة ائتمان افتراضية مؤقتة

تُعتبر بطاقات الائتمان الافتراضية المؤقتة رائعة، ولكن كيف يمكنك استخدامها فعليًا؟ تتيح لك هذه البطاقات إجراء عمليات شراء عبر الإنترنت بأمان، حيث تحمي معلومات بطاقتك الائتمانية الحقيقية من السرقة أو الاحتيال. لاستخدامها، ما عليك سوى نسخ بيانات البطاقة الافتراضية المؤقتة (الرقم، تاريخ الانتهاء، رمز CVV) ولصقها في حقول الدفع عند التسوق عبر الإنترنت. بعض المواقع الإلكترونية قد لا تقبل البطاقات الافتراضية، لذا تأكد من مراجعة سياسات الموقع قبل إتمام عملية الشراء.

الخطوة 1: اختيار مزود خدمة

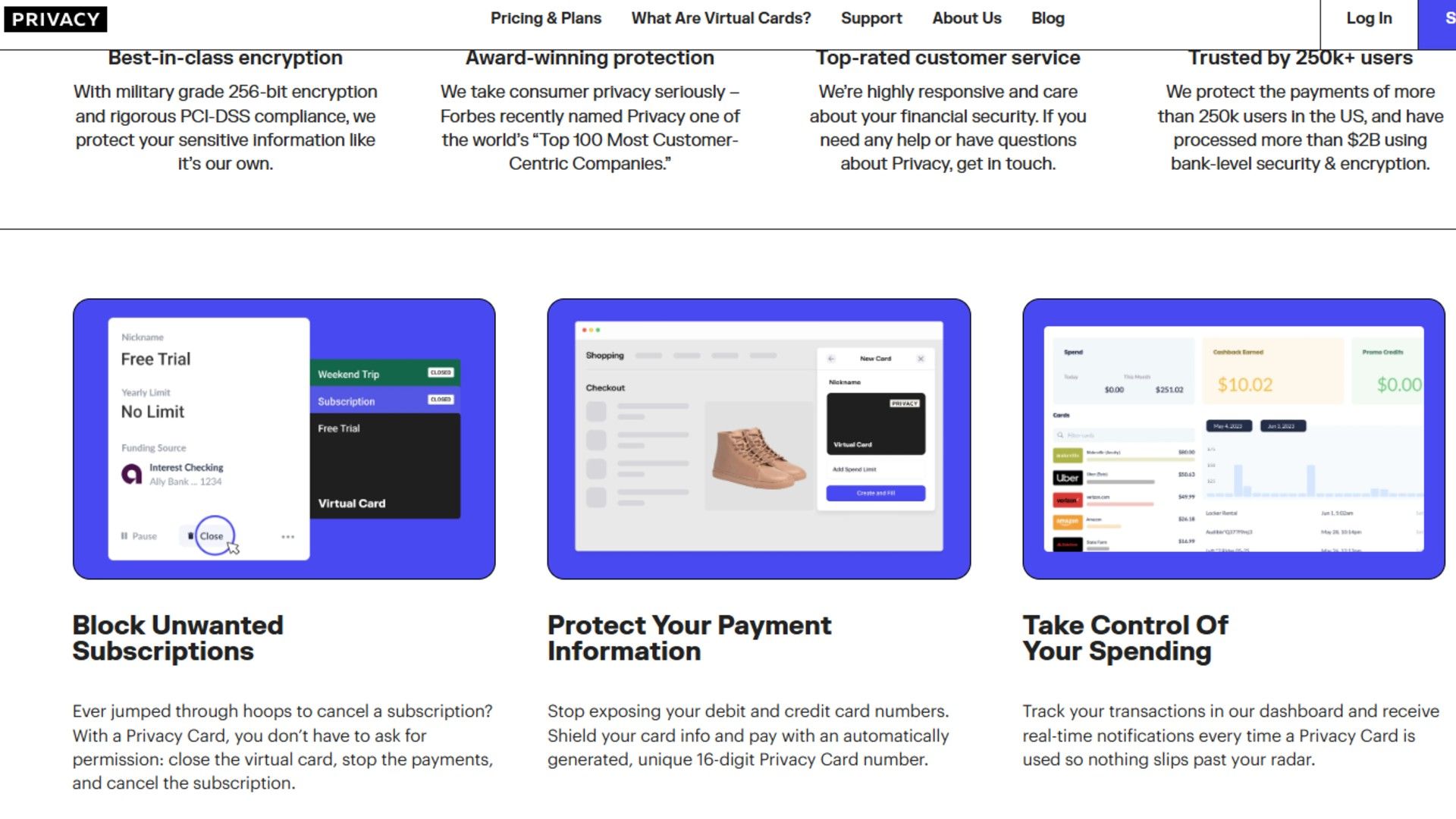

تتمثل الخطوة الأولى في استخدام رقم بطاقة ائتمان افتراضية مؤقتة في اختيار مزود خدمة موثوق. تقدم العديد من المؤسسات المالية والجهات المصدرة لبطاقات الائتمان، مثل Citi وCapital One، هذه الخدمة كجزء من أدواتها المصرفية الرقمية الحالية. ومع ذلك، إذا كان مصرفك صغيرًا، فقد لا يقدمها. في هذه الحالة، يمكن لمنصات الطرف الثالث مثل Privacy.com توفير وظيفة مماثلة. يُنصح بالبحث عن أفضل خيارات بطاقات الائتمان الافتراضية المتاحة في منطقتك لتلبية احتياجاتك الخاصة.

ومع ذلك، يوصى دائمًا بإجراء بحثك الخاص. تأكد من تخصيص الوقت لمقارنة الميزات مثل سهولة الاستخدام وإجراءات الأمان وأي رسوم مرتبطة بها. تقدم بعض الجهات تطبيقات سهلة الاستخدام تتكامل مع روتينك عبر الإنترنت، بينما تفرض جهات أخرى رسومًا رمزية مقابل إنشاء بطاقات افتراضية أو تخصيص الميزات. أعطِ الأولوية دائمًا للأمان؛ ابحث عن منصات ذات تشفير قوي وخيارات مصادقة متعددة العوامل وسياسات خصوصية شفافة. تُعد هذه الميزات أساسية لحماية معلوماتك المالية.

الخطوة 2: إعداد حسابك

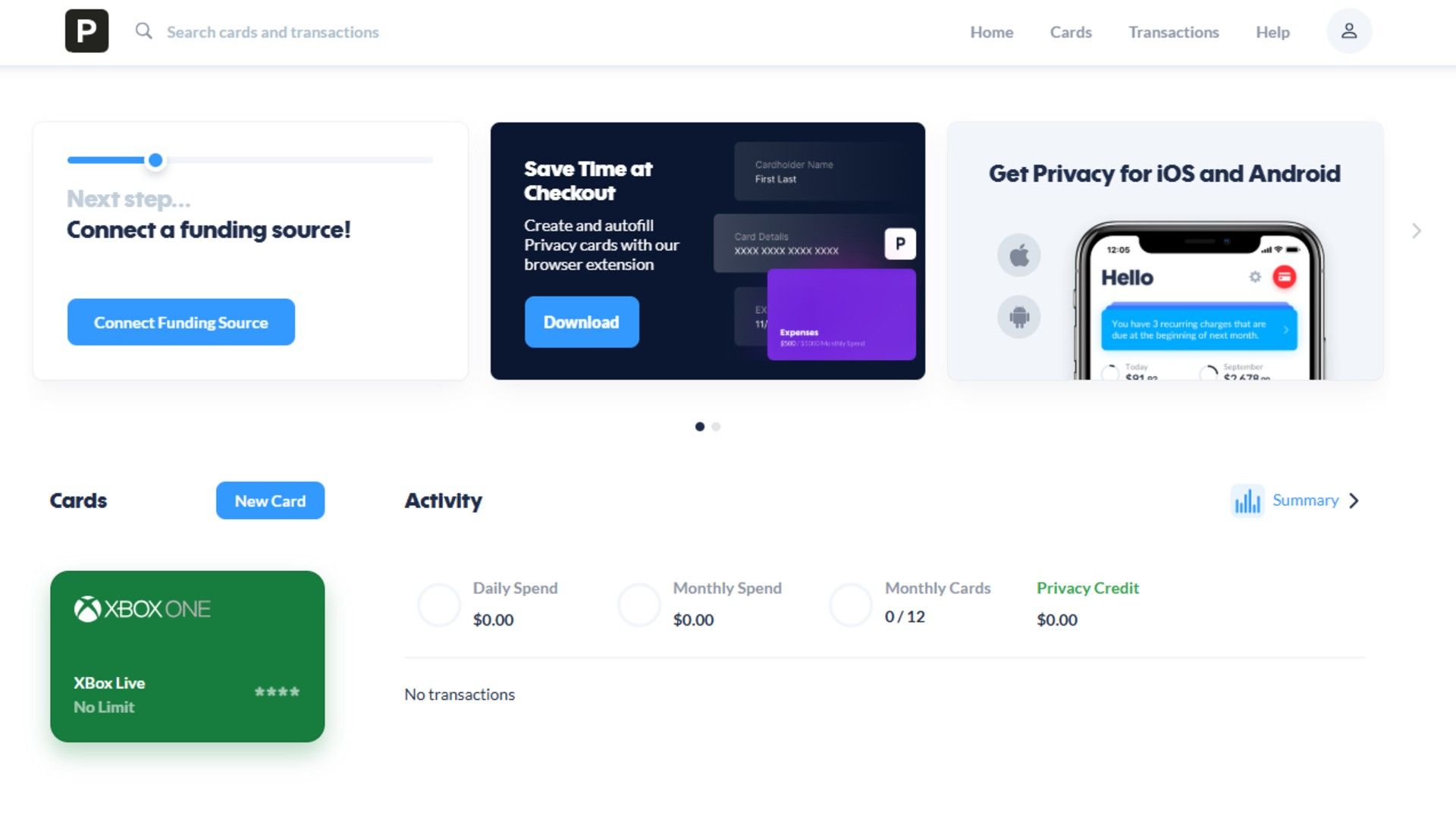

كانت عملية إنشاء بطاقة ائتمان افتراضية على Privacy.com بسيطة. سهولة إنشاء البطاقات الافتراضية هي ميزة أساسية في Privacy.com.

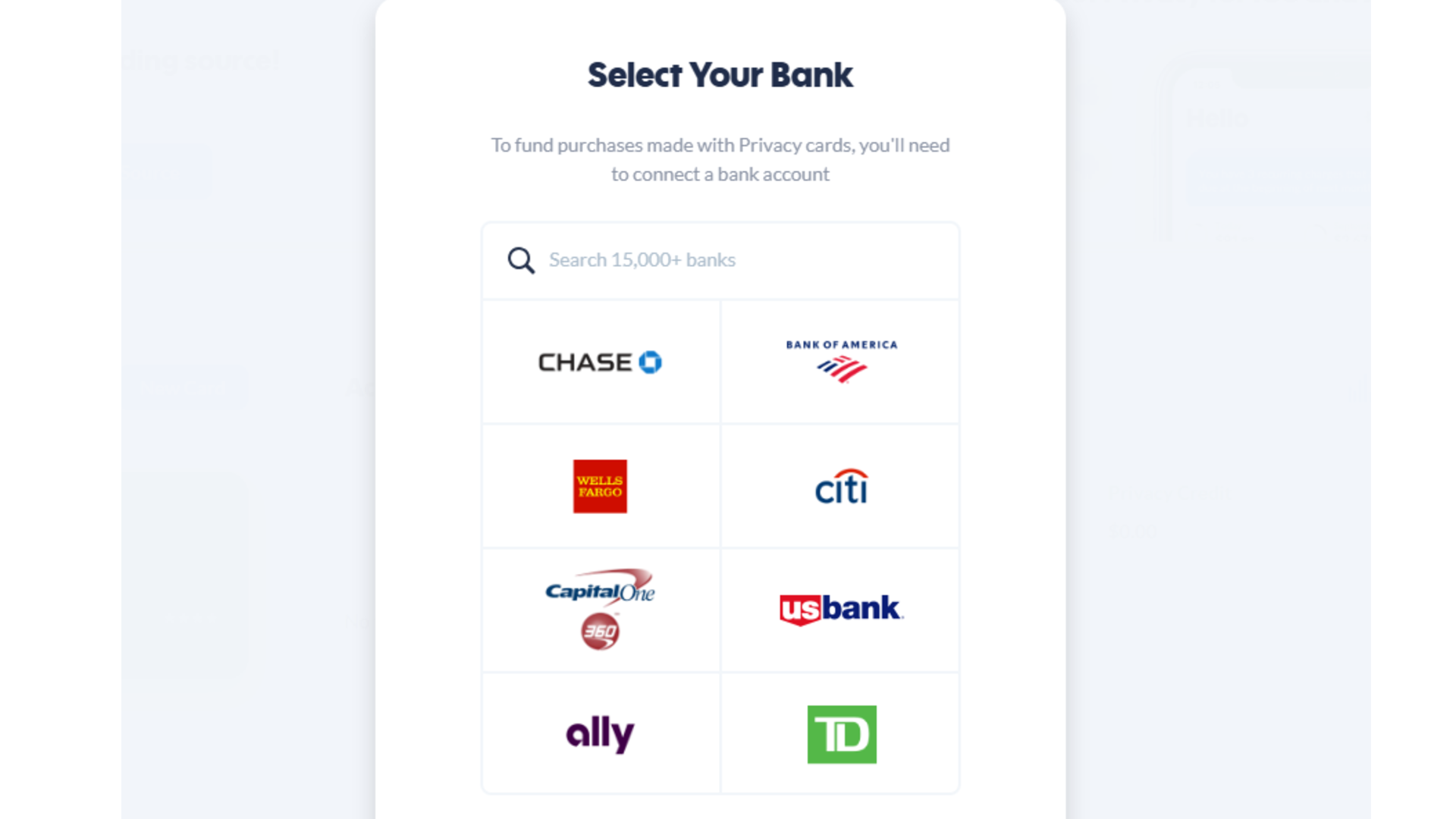

كانت الخطوة الأولى هي إنشاء حساب. بعد ذلك، كان عليّ تسجيل الدخول بمعلوماتي، وربط حسابي المصرفي، وإكمال تفاصيل التحقق. كما اخترت إعداد المصادقة متعددة العوامل، حتى أحصل على رسالة نصية على هاتفي في حالة حدوث أي شيء لإحدى هذه البطاقات أو إذا احتجت إلى إعادة تعيين الحساب. يوفر هذا مستوى إضافي من الأمان لحماية معلوماتك المالية.

تأكد Privacy.com من أن حسابي آمن تمامًا قبل أن يسمح لي بإنشاء رقم بطاقة افتراضية. وهذه الخطوة أساسية – آخر شيء تريده هو إدخال ثغرة أمنية أثناء محاولة جعل نفسك أكثر أمانًا. يُظهر هذا التزام Privacy.com بأعلى معايير الأمان.

الخطوة 3: إنشاء رقم بطاقة افتراضية

بعد إعداد حسابي، حان الوقت لإنشاء أول رقم بطاقة ائتمان افتراضية. وقمتُ أيضاً بتحديد حد إنفاق وتاريخ انتهاء صلاحية للبطاقة. وهذا يعني أنه يمكنني ضمان توافق البطاقة مع ما أحتاجه عند إجراء معاملة محددة. يُحسّن هذا الإجراء من أمان المعاملات المالية عبر الإنترنت ويُقلل من مخاطر الاحتيال.

على سبيل المثال، قررتُ مؤخرًا شراء ألعاب على Xbox بقيمة تقارب 50 دولارًا أمريكيًا، لذلك حددتُ حد الإنفاق بمبلغ 50 دولارًا. بهذه الطريقة، حتى لو سُرقت معلوماتي، فلن يتمكن أحد من استخدامها لعمليات شراء غير مصرح بها. كما اخترتُ فترة صلاحية قصيرة كإجراء أمني إضافي. تُعد هذه الممارسات من أفضل الممارسات الأمنية لحماية معلوماتك المالية.

الخطوة 4: استخدام رقم البطاقة الائتمانية الافتراضية للمشتريات عبر الإنترنت

بصراحة، كان استخدام بطاقة افتراضية (Virtual Credit Card) أمرًا في غاية البساطة. عند إتمام عملية الشراء، أدخلتُ الرقم كأي بطاقة ائتمان عادية، مع رمز CVV وتاريخ انتهاء الصلاحية. تمت معالجة العملية بسهولة، وأكملتُ يومي.

نصيحة مفيدة هي الاحتفاظ بسجلٍ للأرقام الافتراضية التي تستخدمها، خاصةً لعمليات استرداد الأموال أو تتبع الطلبات. حتى أن بعض المنصات تتيح لك تسمية البطاقات الفردية بناءً على مكان استخدامها، مما يجعل تنظيم بطاقاتك الافتراضية أسهل.

الخطوة 5: إدارة المعاملات المالية ومراقبتها

بعد إتمام عملية الشراء، أقوم بمراقبة المعاملات المرتبطة بها في لوحة تحكم حسابي. تعرض العديد من الجهات المزودة قائمة بالأرقام النشطة والمستخدمة مؤخرًا لبطاقات الائتمان المؤقتة وتفصيلًا واضحًا للإنفاق. تسهل هذه الشفافية عليّ متابعة أموالي واكتشاف أي نشاط غير مصرح به. كما تساعد لوحة التحكم في تتبع عمليات الشراء ومعرفة تفاصيل كل معاملة، مما يوفر حماية إضافية.

يتطلب إلغاء تفعيل أو حذف رقم مستخدم بضع نقرات فقط، مما يضيف طبقة أخرى من الحماية بمجرد اكتمال المعاملة. ومن خلال الحفاظ على تنظيم محفظتي الإلكترونية، قللت من احتمالية حدوث أي لبس أو أخطاء في المستقبل. إن المحافظة على محفظة إلكترونية منظمة تُعد ممارسةً أمنيةً جيدةً وتُحسّن من إدارة الأموال الشخصية.

فوائد استخدام رقم بطاقة دفع مؤقت

عندما يتعلق الأمر باستخدام رقم بطاقة ائتمان مؤقتة، فإن أكبر فائدة لمستها هي راحة البال. إن معرفة أن معلومات بطاقة الائتمان الشخصية الخاصة بي لم تعد معرضة للقراصنة المحتملين أو البائعين غير الأمناء ساعدني على الشعور براحة أكبر عند التسوق عبر الإنترنت. لقد استمتعت أيضًا بمرونة تحديد الحدود وتخصيص تواريخ انتهاء الصلاحية، مما يحافظ على إنفاقي وأمني تحت السيطرة. بالإضافة إلى ذلك، توفر بعض البنوك مزايا إضافية مثل الإشعارات الفورية لكل معاملة، مما يعزز مستوى الأمان.

لقد فوجئت أيضًا بكيفية تكامل العملية بسلاسة مع تجار التجزئة عبر الإنترنت. من Amazon إلى مواقع البوتيك الأصغر، كان استخدام رقم بطاقة مؤقت لا يمكن تمييزه عن استخدام بطاقتي العادية. إنه حل يحمي دون التضحية بالراحة. فهو يوفر تجربة تسوق آمنة وسهلة، خاصةً مع تزايد عمليات الاحتيال الإلكتروني.

نصائحي لإعداد بطاقة الدفع الافتراضية المؤقتة

في النهاية، على الرغم من أن استخدام رقم بطاقة ائتمان مؤقتة يُعد أداة أمان رائعة، إلا أن هناك بعض الم pitfalls المحتملة. أحد الأخطاء الشائعة هو نسيان تحديد حدود الإنفاق أو اختيار تواريخ انتهاء صلاحية طويلة بلا داعٍ، مما يُضعف جزئيًا الغرض من استخدام رقم مؤقت. بالإضافة إلى ذلك، لا تدعم جميع مواقع الويب البطاقات الافتراضية، لذا فإن التحقق من التوافق مسبقًا يُعد أمرًا ذكيًا دائمًا. تُعرف هذه البطاقات أيضًا بأسماء أخرى مثل بطاقات الدفع المسبق الافتراضية أو البطاقات الرقمية المؤقتة، وتُقدمها العديد من البنوك وشركات التكنولوجيا المالية.

شيء آخر يجب ملاحظته هو أن عمليات استرداد الأموال قد تستغرق وقتًا أطول، حيث يجب معالجتها من خلال الرقم المؤقت أولاً. يُعد تتبع البطاقات التي تستخدمها والمعاملات المرتبطة بها أمرًا أساسيًا لتجنب المشكلات الرئيسية. من المهم الاحتفاظ بسجل لهذه الأرقام وتواريخ انتهاء صلاحيتها وحدود الإنفاق الخاصة بها لتسهيل عملية المتابعة.

لقد ساعدني استخدام أرقام بطاقات الائتمان المؤقتة في توفير طريقة آمنة ومريحة للتسوق عبر الإنترنت دون القلق بشأن الاحتيال. إنه حل عملي وبسيط يوفر طبقة إضافية من الحماية يُمكن لكل متسوق رقمي تقديرها. إذا سئمت من الشك في معاملاتك عبر الإنترنت، فإنني أوصي بشدة بتجربة هذا – فقد يُغير طريقة تسوقك للأفضل. استخدام البطاقات المؤقتة يُساهم في حماية معلوماتك المالية الحساسة و يحد من مخاطر سرقة البيانات.